Kira geliri elde eden mülk sahiplerinin beyanname verme süresi 5 Nisan'da doldu.

Kira, ücret ve menkul sermaye iradı gibi gelirleri elde eden ancak beyanname vermeyen mükellefler için son bir imkan daha bulunuyor.

"Pişmanlık" hükmünden faydalanmak mümkün

Mükellefler, ilgili vergi dairesi tarafından kendilerine yazı gönderilmeden önce "pişmanlık" hükmünden faydalanarak vergilerini ödeyebilecek.

Beyan dönemi 5 Nisan'da bitti

Gelir İdaresi Başkanlığı (GİB) verilerine göre, geçen yıl elde edilen gelirlere yönelik 1 Mart'ta başlayan gelir vergisi beyan dönemi, 5 Nisan'da sona erdi.

1,8 milyon mükellef beyannamesini verdi

Geçen yıl kira, ücret, menkul sermaye iradı ile diğer kazanç ve iratlardan gelir elde eden 1 milyon 811 bin mükellef beyanname verdi.

400 binden fazla mükellefin beyanname vermediği tespit edildi

GİB, beyanname verme süresinin sona ermesinin ardından yaptığı incelemede, gelir elde ettiği halde beyanname vermeyen 400 binden fazla mükellefi tespit etti.

Bu mükelleflerin vergi dairelerine bildirilmesine ilişkin çalışmalar başlarken, kısa süre içinde bildirimlerin yapılması bekleniyor.

Beyanname vermeyen mükellefler için son olanak

Beyanname vermeyen mükellefler için son bir olanak daha bulunuyor.

Elde ettikleri bu gelirlere ilişkin beyanname vermeyen mükellefler, pişmanlık imkanından faydalanabiliyor.

Merak edilen 5 soru ve 5 cevap

Kira gelirlerine ilişkin beyannamelerin verilmesine yönelik merak edilen 5 soru ve cevapları şöyle:

Pişmanlık hükmüyle beyanname verene ceza yok

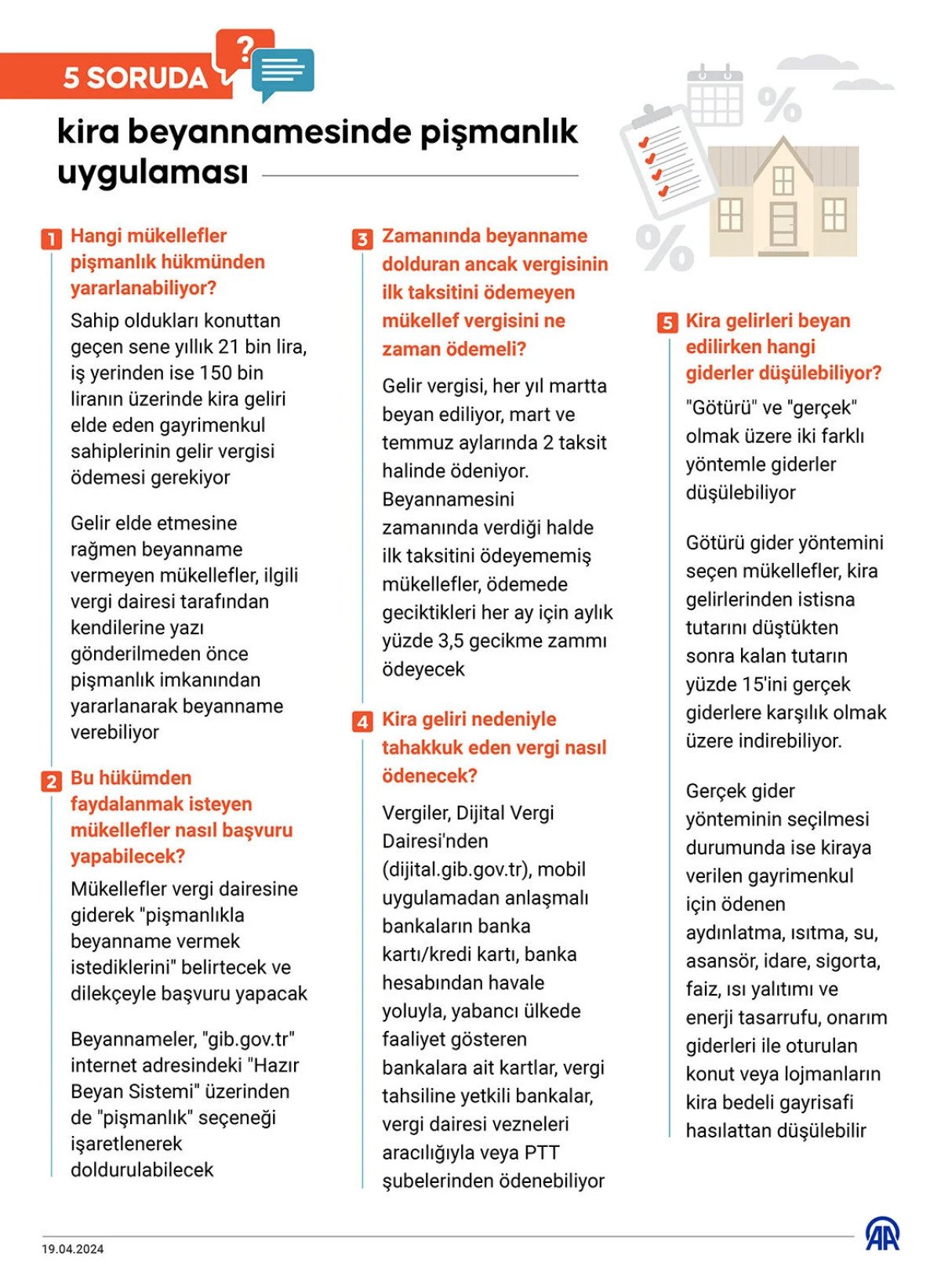

1: Hangi mükellefler pişmanlık hükmünden yararlanabiliyor?

Sahip oldukları konuttan geçen sene yıllık 21 bin lira, iş yerinden ise 150 bin liranın üzerinde kira geliri elde eden gayrimenkul sahiplerinin gelir vergisi ödemesi gerekiyor. Gelir elde etmesine rağmen beyanname vermeyen mükellefler, ilgili vergi dairesi tarafından kendilerine yazı gönderilmeden önce pişmanlık imkanından yararlanarak beyanname verebiliyor. Pişmanlık hükmüyle beyanname verildiğinde, ceza uygulanmadan vergilerin ödenmesi imkanı bulunuyor.

Başvuru noktaları

2: Bu hükümden faydalanmak isteyen mükellefler nasıl başvuru yapabilecek?

Mükellefler vergi dairesine giderek "pişmanlıkla beyanname vermek istediklerini" belirtecek ve dilekçeyle başvuru yapacak. İsteyen mülk sahipleri, GİB'in "gib.gov.tr" internet adresindeki "Hazır Beyan Sistemi" üzerinden de beyannamelerini "pişmanlık" seçeneğini işaretleyerek doldurabilecek.

İlk taksitini ödemeyenler için

3: Zamanında beyanname dolduran ancak vergisinin ilk taksitini ödemeyen mükellef vergisini ne zaman ödemeli?

Gelir vergisi, her yıl martta beyan ediliyor, mart ve temmuz aylarında 2 taksit halinde ödeniyor. Beyannamesini zamanında verdiği halde ilk taksitini ödeyememiş mükellefler, ödemede geciktikleri her ay için aylık yüzde 3,5 gecikme zammı ödeyecek. Vergi dairesinin icra işlemlerine muhatap olmamak için borcun bir an önce ödenmesi önem taşıyor.

Mükellefler, verginin taksitle ödenmesi talebinde de bulunabilir. Gerekli şartları taşımaları kaydıyla bu borçlar, tecil faiziyle birlikte taksitler halinde ödenebiliyor.

Ödeme noktaları

4: Kira geliri nedeniyle tahakkuk eden vergi nasıl ödenecek?

Vergiler; Dijital Vergi Dairesi'nden (dijital.gib.gov.tr), mobil uygulamadan anlaşmalı bankaların banka kartı/kredi kartı, banka hesabından havale yoluyla, yabancı ülkede faaliyet gösteren bankalara ait kartlar, vergi tahsiline yetkili bankalar, vergi dairesi vezneleri aracılığıyla veya PTT şubelerinden ödenebiliyor.

Gelirlerden giderlerin düşürülmesi

5: Kira gelirleri beyan edilirken hangi giderler düşülebiliyor?

Elde edilen kira gelirinden "götürü" ve "gerçek" olmak üzere iki farklı yöntemle giderler düşülebiliyor. Götürü gider yöntemini seçen mükellefler, kira gelirlerinden istisna tutarını düştükten sonra kalan tutarın yüzde 15'ini gerçek giderlere karşılık olmak üzere indirebiliyor.

Gerçek gider yönteminin seçilmesi durumunda ise kiraya verilen gayrimenkul için ödenen aydınlatma, ısıtma, su, asansör, idare, sigorta, faiz, ısı yalıtımı ve enerji tasarrufu, onarım giderleri ile oturulan konut veya lojmanların kira bedeli gayrisafi hasılattan düşülebilir.